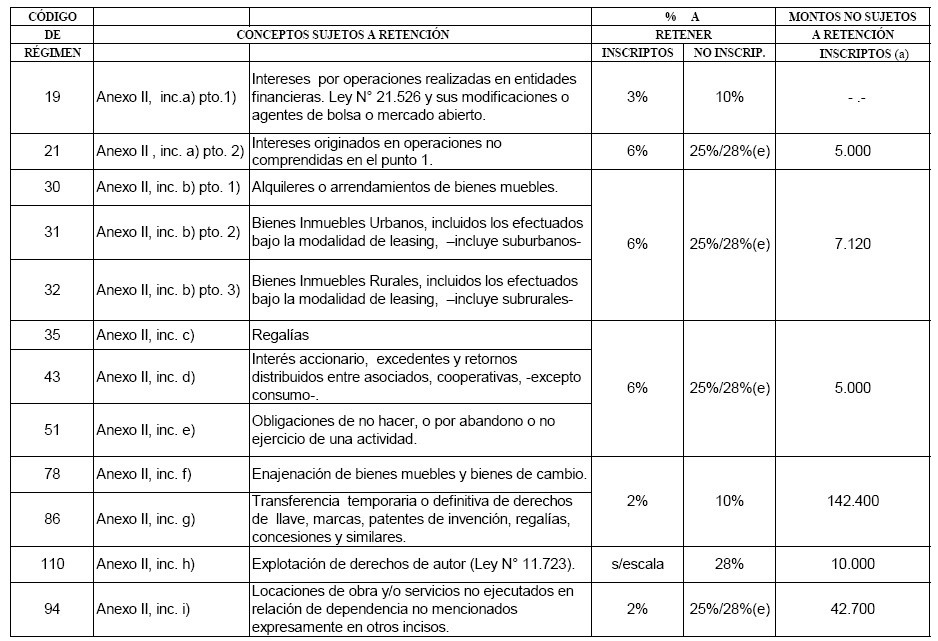

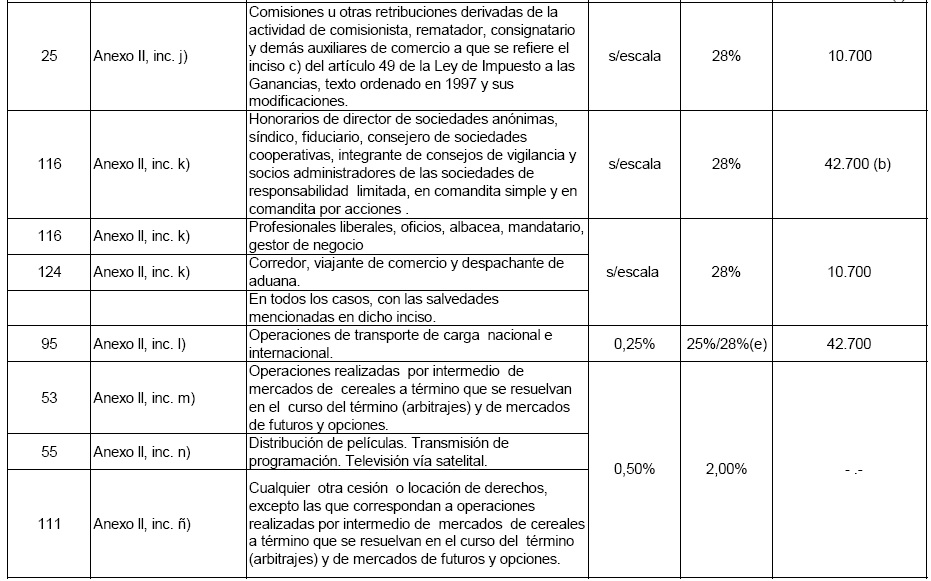

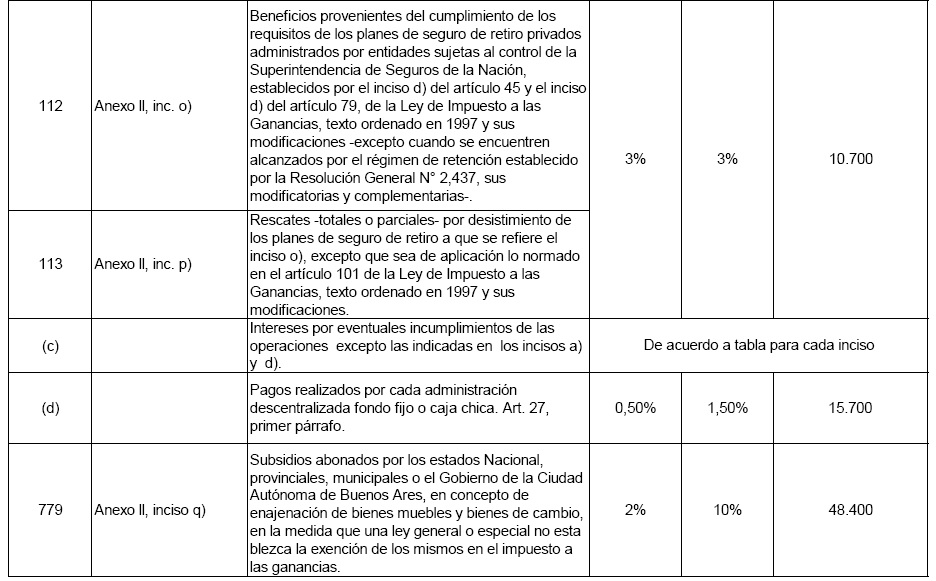

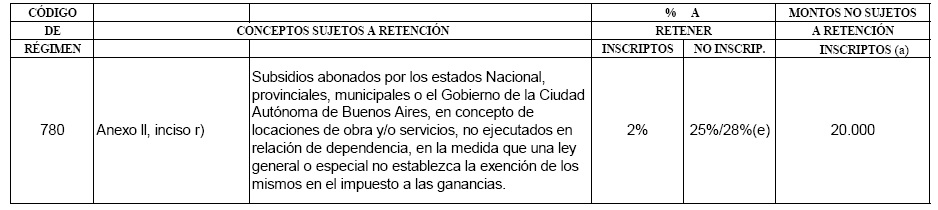

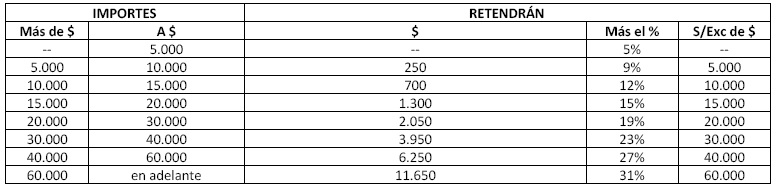

La AFIP incrementó los importes mínimos desde los que corresponde practicar las retenciones del impuesto a las ganancias y establecidos en la RG 830.

Las modificaciones serán de aplicación a los pagos que se efectúen a partir del 1 de junio de 2018, aun cuando correspondan a operaciones realizadas con anterioridad a dicha fecha.

Sin duda es importante el incremento de los mínimos para las empresas (PYMES en su mayoría) que no cuentan con una estructura administrativa para dar sostén al cumplimiento de la norma, en gran parte de los casos en cuanto a efectuar las retenciones, sea porque venían incumpliendo con la norma o haciéndolo de manera defectuosa. Por otra parte, y para no incurrir en errores, aquellos quienes contaban con un software de gestión el cual realizaba el cálculo de este tipo de retenciones deberán adecuarlos a las nuevas disposiciones. Esta situación, las pone en importante riesgo por el artículo del decreto reglamentario del impuesto a las ganancias que permite impugnar el crédito fiscal de IVA y el gasto en aquellos casos en que no se haya practicado la retención del impuesto en caso de corresponder.

Entre los principales cambios pueden destacarse:

a) Mínimo para compra de bienes: $ 142.000 (antes $ 100.000)

b) Mínimo para locaciones de obras y/o servicios: $ 42.700 (antes $ 30.000)

c) Honorarios profesionales, directores de SA, etc. $ 10.700 (antes $ 7.500)

d) Mínimo para alquileres de inmuebles: $ 7.120 (antes $ 5.000)

f) El importe mínimo de la retención será de $ 150 (antes $ 90). En el caso de alquileres de inmuebles urbanos el mínimo de la retención será de $ 650 (antes $ 450)

La AFIP incrementó los importes mínimos desde los que corresponde practicar las retenciones del impuesto a las ganancias y establecidos en la RG 830.

Las modificaciones serán de aplicación a los pagos que se efectúen a partir del 1 de junio de 2018, aun cuando correspondan a operaciones realizadas con anterioridad a dicha fecha.

Sin duda es importante el incremento de los mínimos para las empresas (PYMES en su mayoría) que no cuentan con una estructura administrativa para dar sostén al cumplimiento de la norma, en gran parte de los casos en cuanto a efectuar las retenciones, sea porque venían incumpliendo con la norma o haciéndolo de manera defectuosa. Por otra parte, y para no incurrir en errores, aquellos quienes contaban con un software de gestión el cual realizaba el cálculo de este tipo de retenciones deberán adecuarlos a las nuevas disposiciones. Esta situación, las pone en importante riesgo por el artículo del decreto reglamentario del impuesto a las ganancias que permite impugnar el crédito fiscal de IVA y el gasto en aquellos casos en que no se haya practicado la retención del impuesto en caso de corresponder.

Entre los principales cambios pueden destacarse:

a) Mínimo para compra de bienes: $ 142.000 (antes $ 100.000)

b) Mínimo para locaciones de obras y/o servicios: $ 42.700 (antes $ 30.000)

c) Honorarios profesionales, directores de SA, etc. $ 10.700 (antes $ 7.500)

d) Mínimo para alquileres de inmuebles: $ 7.120 (antes $ 5.000)

f) El importe mínimo de la retención será de $ 150 (antes $ 90). En el caso de alquileres de inmuebles urbanos el mínimo de la retención será de $ 650 (antes $ 450)

Para acceder a nuestra calculadora online haga click aquí.